File:Vermögenskonzentration Simulation 2.svg

Size of this PNG preview of this SVG file: 800 × 400 pixels. Other resolutions: 320 × 160 pixels | 640 × 320 pixels | 1,024 × 512 pixels | 1,280 × 640 pixels | 2,560 × 1,280 pixels | 1,080 × 540 pixels.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Original file (SVG file, nominally 1,080 × 540 pixels, file size: 116 KB)

Captions

Captions

Add a one-line explanation of what this file represents

Summary edit

{kind=link}

| Description |

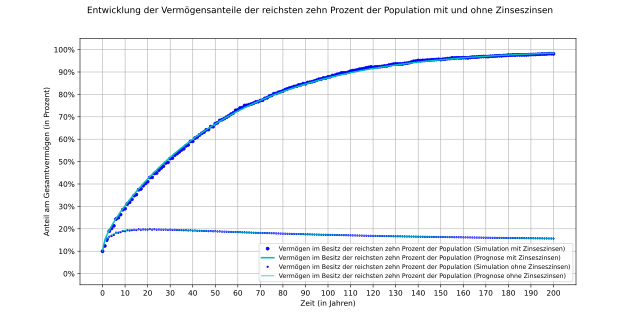

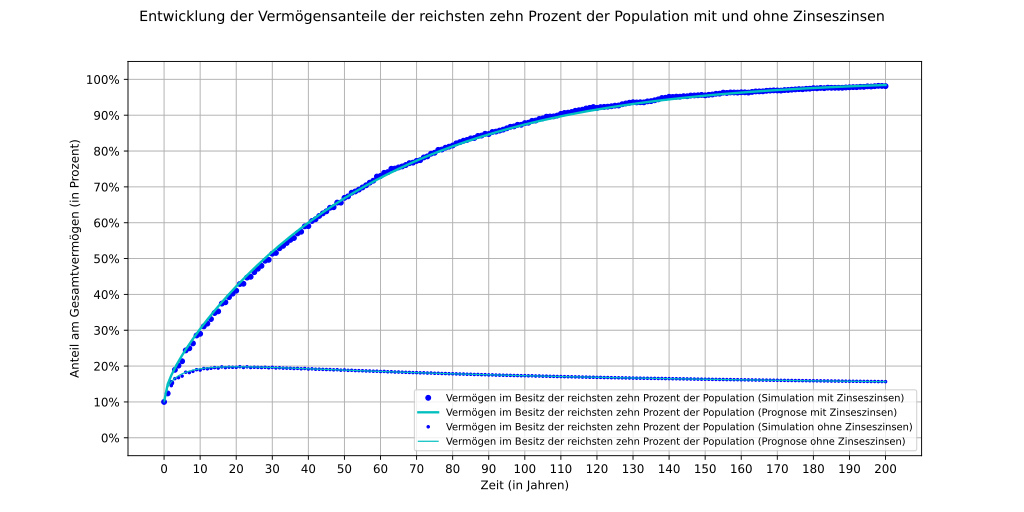

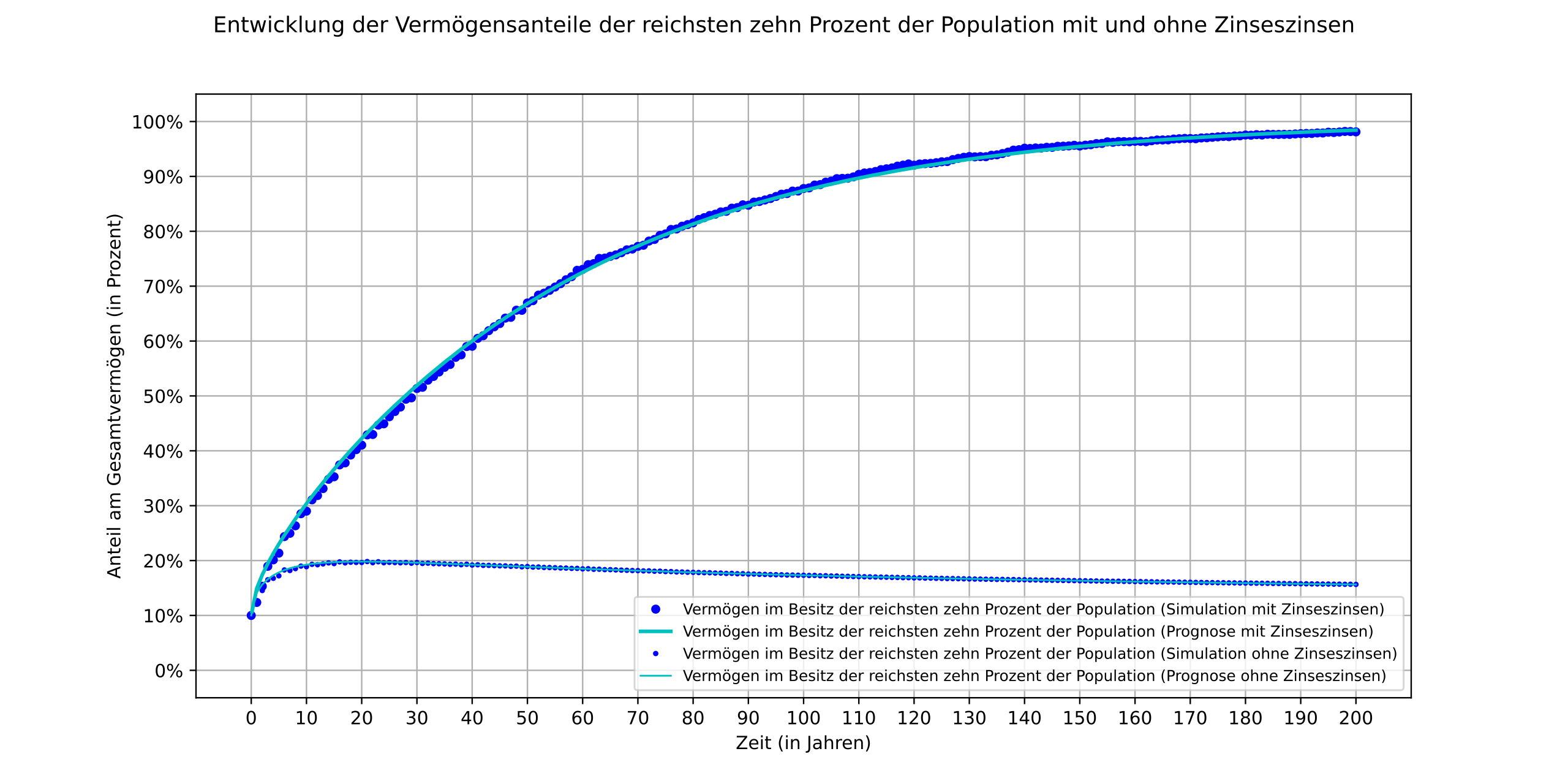

Deutsch: Diese Grafik zeigt die durch den Zinseszinseffekt verursachte Vermögenskonzentration im Zeitverlauf. Die Populationsgröße beträgt n=100000. Die einzelnen Kapitalvermögen werden jedes Jahr durch einen Münzwurf entweder um 20 % verringert oder um 30 % vergrößert. Die Vermögensanteile der reichsten zehn Prozent der Population werden in der zeitlichen Entwicklung mit und ohne Zinseszinsen dargestellt. |

| Date | |

| Source | Own work |

| Author | Majow |

| Other versions |

|

| SVG development | This plot was created with Matplotlib. |

| Source code | Python code# Entrepreneurs, Chance, and the Deterministic Concentration of Wealth

# Joseph E. Fargione, Clarence Lehman, Stephen Polasky

# https://doi.org/10.1371/journal.pone.0020728

import numpy as np

import scipy.stats as sts

import matplotlib.pyplot as plt

import matplotlib.ticker as mtick

n, t = 100000, 200 # Größe der Population und Zeitraum in Jahren

p = -0.2, 0.3 # Auflistung der möglichen jährlichen Wachstumsraten (Auswahl per Münzwurf)

P = np.random.choice(p, (n, t)) # Matrix mit den zufälligen individuellen Wachstumsraten p_i_k

R = np.log(1 + P) # Matrix mit den entsprechenden zufälligen individuellen Raten r_i_k = ln(1 + p_i_k)

S = np.ones((n, 1)) # Vektor für das einheitliche Startkapital S_i = K_0 = 1 (z.B. 1 Mio. Euro)

T = np.linspace(0, t, num=t+1) # Liste für die Jahre 0, 1, 2, ..., t zur Berechnung der Prognosen

fig, ax = plt.subplots(figsize=(12.0, 6.0))

fig.suptitle('Entwicklung der Vermögensanteile der reichsten zehn Prozent der Population mit und ohne Zinseszinsen')

ax.set(xlabel='Zeit (in Jahren)', ylabel='Anteil am Gesamtvermögen (in Prozent)')

X = R.cumsum(axis=1) # Matrix mit den Summen x_i(t) = r_i_1 + r_i_2 + ... + r_i_t

Y = np.exp(X) # Matrix mit den Potenzen y_i(t) = e^(x_i(t)) = e^(r_i_1 + r_i_2 + ... + r_i_t)

K = np.concatenate((S, S * Y), axis=1) # Matrix mit den Kapitalvermögen K_i(t) = S_i * y_i(t) = K_0 * e^(x_i(t))

K.sort(axis=0) # Sortierung der Kapitalvermögen innerhalb der einzelnen Jahre 0, 1, 2, ..., t

W_Total = K[0:n].sum(axis=0) # Liste mit den Gesamtvermögen für die Jahre 0, 1, 2, ..., t

W_Top = K[(n - n // 10):n].sum(axis=0) # Liste mit den Teilvermögen der reichsten zehn Prozent für diese Jahre

Q_Top = W_Top / W_Total # Liste mit den Vermögensanteilen der reichsten zehn Prozent für diese Jahre

sigma = np.std(np.log(1 + np.array(p))) # Standardabweichung der Raten r = ln(1 + p)

P_Top = sts.norm.cdf(sigma * np.sqrt(T) - sts.norm.ppf(1 - 0.1)) # Liste mit den prognostizierten Vermögensanteilen

ax.plot(Q_Top, 'bo', markersize=4.0, label='Vermögen im Besitz der reichsten zehn Prozent der Population (Simulation mit Zinseszinsen)')

ax.plot(T, P_Top, 'c', linewidth=2.0, label='Vermögen im Besitz der reichsten zehn Prozent der Population (Prognose mit Zinseszinsen)')

X = P.cumsum(axis=1) # Matrix mit den Summen x_i(t) = p_i_1 + p_i_2 + ... + p_i_t

Y = 1 + X # Matrix mit den Summen y_i(t) = 1 + x_i(t) = 1 + p_i_1 + p_i_2 + ... + p_i_t

K = np.concatenate((S, S * Y), axis=1) # Matrix mit den Kapitalvermögen K_i(t) = S_i * y_i(t) = K_0 * (1 + x_i(t))

K.sort(axis=0) # Sortierung der Kapitalvermögen innerhalb der einzelnen Jahre 0, 1, 2, ..., t

W_Total = K[0:n].sum(axis=0) # Liste mit den Gesamtvermögen für die Jahre 0, 1, 2, ..., t

W_Top = K[(n - n // 10):n].sum(axis=0) # Liste mit den Teilvermögen der reichsten zehn Prozent für diese Jahre

Q_Top = W_Top / W_Total # Liste mit den Vermögensanteilen der reichsten zehn Prozent für diese Jahre

mu, sigma = np.mean(p), np.std(p) # Mittelwert und Standardabweichung der Wachstumsraten p

P_Top = 0.1 + sigma * np.exp(- sts.norm.ppf(1 - 0.1) ** 2 / 2) * np.sqrt(T / np.pi / 2) / (mu * T + 1) # Liste mit den Prognosen

ax.plot(Q_Top, 'bo', markersize=2.0, label='Vermögen im Besitz der reichsten zehn Prozent der Population (Simulation ohne Zinseszinsen)')

ax.plot(T, P_Top, 'c', linewidth=1.0, label='Vermögen im Besitz der reichsten zehn Prozent der Population (Prognose ohne Zinseszinsen)')

ax.legend(loc='lower right', fontsize='small')

ax.set_xticks(np.linspace(0, t, num=21))

ax.set_yticks(np.linspace(0, 1, num=11))

ax.set_ylim([-0.05, 1.05])

ax.grid()

plt.gca().yaxis.set_major_formatter(mtick.PercentFormatter(xmax=1.0))

plt.savefig("Vermoegenskonzentration_Simulation_2.svg")

|

{kind=link}

Licensing edit

{kind=link}

I, the copyright holder of this work, hereby publish it under the following license:

| This file is made available under the Creative Commons CC0 1.0 Universal Public Domain Dedication. | |

| The person who associated a work with this deed has dedicated the work to the public domain by waiving all of their rights to the work worldwide under copyright law, including all related and neighboring rights, to the extent allowed by law. You can copy, modify, distribute and perform the work, even for commercial purposes, all without asking permission.

|

File history

Click on a date/time to view the file as it appeared at that time.

| Date/Time | Thumbnail | Dimensions | User | Comment | |

|---|---|---|---|---|---|

| current | 20:54, 18 September 2023 | | 1,080 × 540 (116 KB) | Majow (talk | contribs) | Uploaded own work with UploadWizard |

You cannot overwrite this file.

File usage on Commons

The following page uses this file:

File usage on other wikis

The following other wikis use this file:

- Usage on de.wikipedia.org

{kind=link}